- · 采矿技术版面费是多少[11/04]

- · 《采矿技术》投稿方式[11/04]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

锂价疯狂上涨,车企直接采矿!有特斯拉在内的

作者:网站采编关键词:

摘要:在上游原材料价格不断飙涨背景下,欧美车企加速了“采矿”步伐。 近日全球车企和大宗商品交易商达成多笔协议。通用汽车日前表示,已与大宗商品交易商嘉能可在澳大利亚的钴矿项

在上游原材料价格不断飙涨背景下,欧美车企加速了“采矿”步伐。

近日全球车企和大宗商品交易商达成多笔协议。通用汽车日前表示,已与大宗商品交易商嘉能可在澳大利亚的钴矿项目达成多年协议,此前嘉能可已与特斯拉和宝马签署了钴供应协议。而嘉能可的竞争对手淡水河谷和必和必拓,也已与车企达成了镍供应交易。为锁定电池材料的关键金属——锂,福特和大众已与上游供应商签署了初步协议。

欧洲矿业基金Commodity Discovery分析师李冈峰在接受第一财经记者采访时表示,在完美的预期及管理下,车厂进军上游,“发展垂直产业链,既可以保障供应链安全,也可以在物流等方面降低成本。”

TrendForce集邦咨询分析师曾佑鹏在接受第一财经记者采访时表示,随着终端车企、电池厂商等关键环节的头部企业接连入局上游资源端,资源端的资本投入将会加大,从而加快供给速度,有助于缓解上游原料供应紧张的局势。

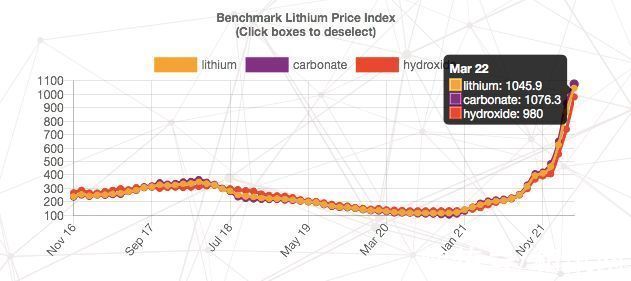

基准锂价格指数(数据来源:Benchmark Mineral Intelligence)

欧美车企纷纷“采矿”

对于为何下场“采矿”,美国电动汽车制造商特斯拉公司首席执行官马斯克近日在社交媒体上给出了这样的理由:“锂价已涨至疯狂的水平,这使特斯拉不得不直接开展大规模的(锂矿)开采和精炼业务,除非成本压力有所缓解。”

追踪全球电池供应链的市场研究机构Benchmark Mineral Intelligence的数据显示,从2019年底到今年3月,电池级钴的价格大约上涨了两倍,硫酸镍、碳酸锂上涨了约85%和670%。乌克兰危机发酵后,由于来自俄罗斯的镍供应受阻,镍价也翻了一倍多,创史上新高。

国际货币基金组织(IMF)的一项研究显示,一个典型的电动汽车电池组需要大约8公斤锂、35公斤镍和14公斤钴。目前,电池材料价格占电动车生产成本的近三分之一。

上游原材料价格不断飙涨,为电动车企的生产带来了不小压力。市场研究机构伯恩斯坦研究公司(Bernstein Research)的数据显示,截至3月,特斯拉畅销车型——Model Y的生产成本已同比上涨近30%。另一家电动车明星公司Rivian也在其2021年财报中警告称,锂、钴、镍的成本上升正对其利润构成压力。

在马斯克看来:“其实锂元素本身并不短缺,因为地球上几乎到处都有,只是开采和提炼的速度很慢。”

美国地质调查局 (USGS)的数据,截至2019年,全球已确定的锂储量其实有8000万吨。海通国际有色金属团队近期梳理了全球88个锂资源发现,随着澳大利亚等国家的产量增加,未来五年全球主要锂资源供给将有望接近200万吨碳酸锂当量(LCE),年复合增长率达24.28%。其中,供给端的规模产量将集中在2023年释放,矿石仍将是主要的锂资源供给来源。

李冈峰则认为,包括锂在内的所有矿物都存在周期性:当矿物价格不高时,没人开采、供应紧缺;但价格上涨后,各方又会进入上游加大开采力度。而当前锂、钴等金属正迎来需求旺盛、价格高涨的周期,上游矿产则有增加供应的动力。

英国媒体近日撰文称,长久以来,采矿业都存在财力有限、投资回报减少等问题。景观矿业公司在未来20年内必须支出的费用,仅相当于正常情况下四年的石油勘探与生产资本支出,但这仍然超出了规模较小的产业的承受力。即使大型矿业公司一次投资一个大型项目,也往往求助于其他资本方,才有可能解决资金问题,其中最可能求助的对象便是对稀缺矿产有直接需求的垂直制造商——电动车企业。

能否保障供应链安全?

李冈峰认为,虽然欧美车企正进军上游,但能否保障供应链安全尚待观察,其原因在于,矿产行业投资时间过长,少则五年,多则十年之久,“已投产的矿产项目不急于找下游协议,大部份想找的,反而是待产项目,因为公司可以拿这些协议尝试向银行贷款,然后再将项目投产。”

他还表示,一些车企与矿企签的协议,一般属于以下模式:前者不用先支付订金,如果矿企投产出现意外,车企不用承担风险。如果投产顺利,未来买矿时则需要按市场价格购买。如果车企想借此种方式保障供应安全的话,可能其意义没有想象得那么大。

“此外,整车企业和矿业等资源型企业的业务逻辑差别较大,如果车企想开拓矿产业务,那就需要从头学习另一门专业知识。”李冈峰进一步分析称,“整车预计会继续向上游发展,届时管理能力强者有望成功,否则将带来一定风险。”

文章来源:《采矿技术》 网址: http://www.caikuangjishu.cn/zonghexinwen/2022/0415/390.html